유족연금은 국민연금 제도 중에 하나 입니다. 국민연금이라는 게 평생 살아있는 동안 지급하는 것이 당연합니다.

국민연금을 받다가 설령 내가 죽는다 하더라도 내가 죽은 이후에 내가 못 받은 연금을 내 배우자에게 줄 수 없을까라고 해서 만들어진 제도가 바로 ‘유족연금’ 으로 내가 사망한 이후에 내 유족에게 연금을 지급하는 것이 바로 유족연금 제도입니다.

(쉽게 설명하다 보니 글자가 많고 내용이 길 수 있습니다. 하지만 천천히 읽어 보시면 쉽게 이해하실 수 있습니다.)

유족연금이 생긴 이유

이 유족연금 제도가 생긴 이유는 지금과 다르게 맞벌이 가정이 적었을 적에 소득이 있는 가장은 국민연금을 냈기 때문에 나중에 노후에 국민연금으로서 노후 준비가 가능했지만 만약에 이 가장이 사망한다면 평생 집안일을 해온 배우자에게는 연금이 하나도 준비되지 않는 거였습니다.

그래서 이 배우자에게도 일정한 연금을 지급해야 되겠다라고 해서 유족연금 제도가 만들어졌습니다. 그런데 지금은 맞벌이가 더 많아졌기 때문에 여기서 문제가 생기기 시작했습니다.

이해하기 쉽도록 우선 문제에 대해 알아보기 전에 내용이 헛갈리 수 있어서 우선 유족연금에 정의에 먼저 알아 보겠습니다.

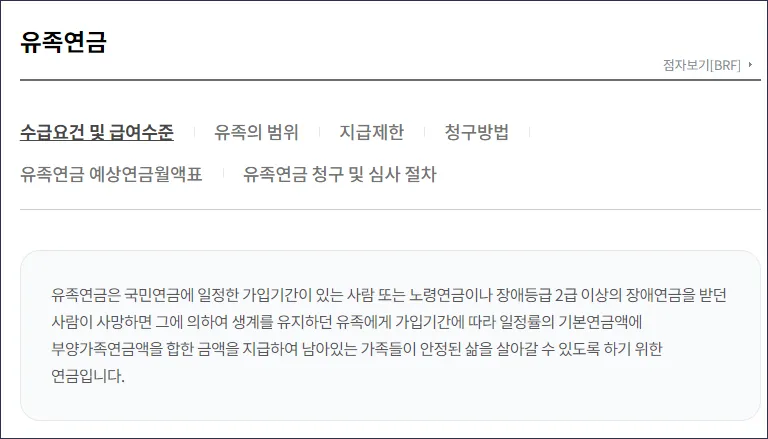

유족연금의 정의

아래 내용은 국민연금 공단의 홈페이지에 나와있는 유족연금에 대한 정확한 정의입니다.

유족연금은 국민연금에 가입한 경력이 있는 사람에게 지급합니다. 그 사람이 사망했을 때 유족에게 지급하는 되는 것입니다.

국민연금은 오래 사시면 평생 지급됩니다. 그런데 받다가 돌아가신 경우에 유족에게 지급하는데 그 생계를 유지하던 유족에게 지급한다는 사실입니다.

유족연금을 받을 수 있는 조건

반드시 명심해야 하는 것은 그 유족이 연금을 받을 수 있으나 반드시 생계를 같이 하고 있어야 된다는 사실입니다. 만약에 내가 사망해서 내 유족이 내 어머니인데 내 어머니가 나랑 생계를 같이 하지 않고 있고 서로 떨어져 살고 있었고 각자 삶을 살고 있었면 내가 사망한 경우에 내 유족연금을 우리 어머니가 받을 수 없다는 사실입니다.

배우자도 마찬가지입니다. 배우자가 이혼했으면 당연히 못 받을 것이고, 배우자와 별거를 하고 있거나 사실혼 관계이거나 여러 가지 관계가 있을 텐데 그때 서로 생계를 유지하고 있다는 증거가 있어야 유족연금이 지급되는 것이지 생계를 유지하고 있지 않았다면 유족 연금을 받을 수 없다는 사실이죠.

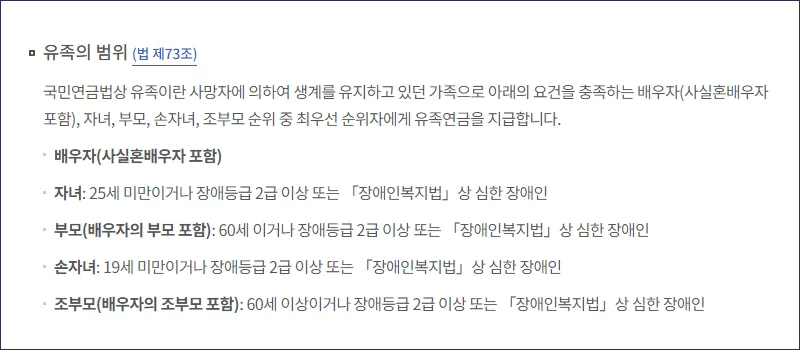

유족연금은 말 그대로 유족에게 지급되는데 이 유족의 범위도 정해져 있습니다. 그냥 일반적인 내 자산은 내가 죽은 경우에 내가 지정한 누구에게나 상속할 수 있습니다. 법정 상속인과 관계없이 내가 유언을 하면 내 재산은 누구에게도 줄 수 있습니다.

그런데 국민연금의 유적은 범위가 정해져 있어서 누구에게나 줄 수 없습니다. 아래는 국민연금 홈페이지에 나와 있는 유족의 범위 입니다.

유족연금을 받을 수 있는 유족에 대한 정의를 보면 사망자에 의해서 생계를 유지하고 있던 가족으로서 아래의 요건을 충족하는 배우자, 그다음에 25세 미만 자녀, 그다음에 60세 이상 부모 이분들도 안 계실 경우에 19세 미만 손자녀, 60세 이상 조부모 이렇게 돼 있습니다.

그중에서 최우선 순위자에게 유족 연금을 지급한다는 사실입니다. 배우자, 사실혼 배우자도 포함한다고 돼 있습니다. 생계를 유지하고 있고 같이 하고 있었다면 사실혼 배우자도 포함한다는 사실도 꼭 명심하면 좋겠습니다.

유족연금 얼마나 줄 수 있을까?

유족연금을 유족에게 얼마를 지급하냐면 기본 연금액의 일정률을 곱하여 지급한다라고 돼 있습니다. 거기다가 부양가족 연금액까지 지급한다라고 돼 있습니다.

(기본연금액 x 일정률 ) + 부양가족연금액

여기서 말하는 일정률은 아래 표와 같습니다.

| 가입기간 | 연금액 |

| 10년 미만 | 기본연금액 40% |

| 10년 이상 20년 미만 | 기본연금액 50% |

| 20년 이상 | 기본연금액 60% |

가입 기간이 10년 미만인 사람이 사망했을 경우에는 유족연금은 기본 연금액의 40% 지급합니다. 그리고 가입 기간이 10년 이상이고 20년 미만이었던 사람이 돌아가신 경우에는 기본 연금액의 50% 지급합니다. 그리고 가입 기간이 20년 이상이셨던 분이 사망하는 경우에 기본 연금액의 60%를 연금액으로 지급합니다.

그래서 사실상 요즘은 국민연금 오래 가입하기 때문에 대부분 20년 이상 가입했을 거고 그분들이 돌아가시게 되면 기본 연금액. 여기서 이제 기본 ‘연금액’이란 기본적으로는 20년 이상 초과하신 분들은 내가 받던 연금액이라고 보시면 됩니다. 내가 받던 연금액의 60%가 배우자에게 지급된다라고 보시면 되겠습니다.

유족연금의 제한 조건은?

그런데 유족연금을 이렇게 받으면 참 좋을 것 같은데 몇 가지 제한 조건이 있습니다. 유족연금은 내가 받다 죽었을 때 내 배우자에게 대부분 지급되는데 이 배우자가 똑같이 국민연금이 있다면 한 사람에게 두 개의 수급권이 발생하는 것이 됩니다.

배우자는 본인 연금도 받아야 되고 돌아가신 배우자의 유족 연금도 받아야 되는 상황이 됩니다. 하지만 이 두 가지를 중복해서 받을 수 없다라는 사실입니다.

“유족연금과 국민은금은

중복해서 받을 수 없습니다”

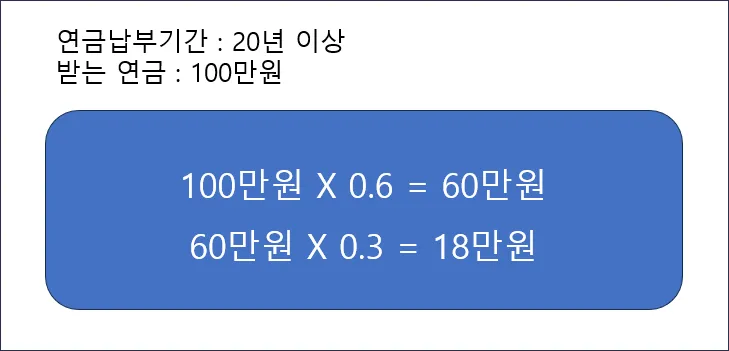

그래서 선택해야 됩니다. 만약 내가 20년이상 국민연금을 내고 연금을 받다가 죽은 후에 배우자가 본인 연금을 받겠다라고 하면 유족연금의 30%만 받게 됩니다.

여기서 30%는 내가 죽기전 받던 연금의 30%가 아니고 위에서 이야기 했던 표에 나와 있는 기간 대비 연금액 20년 이상 60%의 금액에 30%를 받게 됩니다.

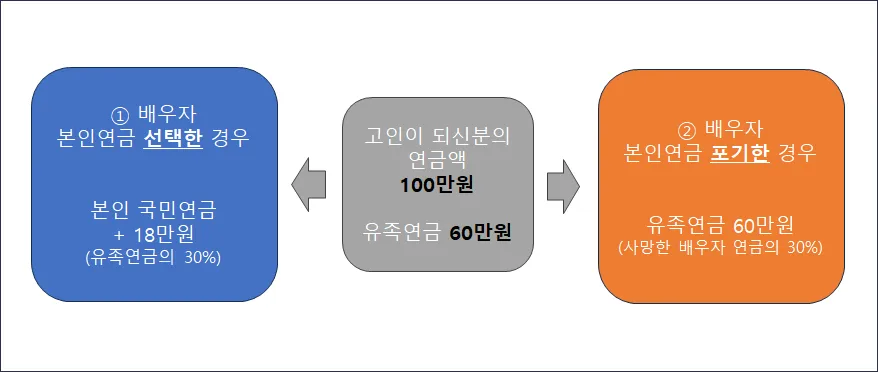

쉽게 예를 들어 계산하기 쉽게 설명하면 내가 20년 이상 연금을 납부했고 100만원 받다가 사망했는데 나의 유족연금 100만원의 60%인 60만원이 되겠습니다. 60만원을 배우자에게 지급하려고 봤더니 배우자가 본인의 연금이 있었습니다.

배우자가 본인 연금 받겠다고 하면 60만 원의 30%인 18만원을 배우자가 받는 연금에 더해서 받게 됩니다.

여기서 배우자의 연금이 사망한 내가 받던 100만원 연금의 60%인 60만원 보다 작다면 살아있는 배우자 자신의 연금을 포기하게 되면 사망한 내 연금 60만원을 받을 수 있게 됩니다.

그래서 배우자는 ①배우자 자신의 연금 + 고인의 유족연금의 30%, ②배우자 자신의 연금을 포기, 고인의 유족연금 이렇게 ①, ②번 중에서 선택해야 합니다.

만약에 살아계신 배우자의 본인 연금이 많아서 유족연금보다 받는 게 크다면 ①번을 선택해서 내 연금 받고 유족연금의 30% 받으셔야 되는 것이고, 만약에 배우자의 연금이 고인의 유족연금 보다 적다면 ②번을 선택해서 배우자 연금을 포기하고 고인의 유족연금 받아야 이득 입니다.

유족연금 받다가 못 받게 되는 경우 (중요)

유족연금 받으시다가 만약에 유족연금 받던 배우자가 재혼을 하게 되면 이 유족 연금이 소멸되게 됩니다. 그렇게 때문에 나중에 어떻게 연금을 받는 것이 좋을 것인지 한번 꼭 생각해 보셔야 합니다.

오늘은 이렇게 유족연금에 대해서 알아보았습니다. 막상 국민연금은 알지만 유족연금에 대해서는 가족중 누군가 돌아가셨을때 알게 되는 경우가 있습니다. 고인을 보내고 힘든시기일 수 있지만 잘 이겨내시고 마음에서 잘 보내드리기를 기원합니다.

함께 보면 도움이 되는 글

📌 주민등록 등본, 초본 차이와 인터넷 발급 방법 – 쉬운 설명

📌 쉬운 설명 : ISA 계좌 뭔가요? – 일반형, 서민형

📌 본인계좌 일괄지급정지 뭔가요? 신청 방법 – 쉬운 설명

📌 자동차 접촉 사고 났을때 꼭 체크 해야 할 일 (교통사고)